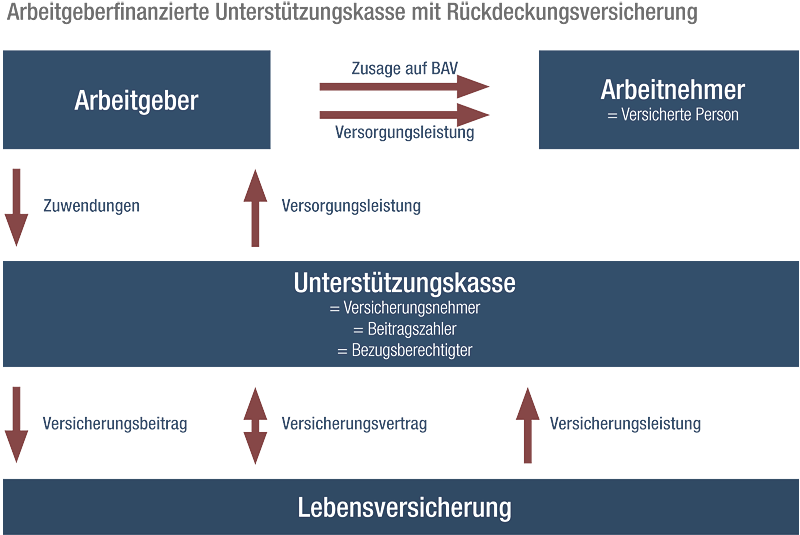

Arbeitgeberfinanzierung

Übernehmen Sie als Arbeitgeber die Finanzierung, zahlen Sie einen bestimmten monatlichen Beitrag (Zuwendungen) in die Unterstützungskasse ein. Auf Grund von steuerrechtlichen Anforderungen müssen diese bis zum Rentenbeginn fortlaufend, gleich bleibend oder steigend erfolgen. Einmalige oder variable Zuwendungen sind nicht möglich.

Der Arbeitnehmer erhält von der Unterstützungskasse eine schriftliche Zusage über die betriebliche Altersversorgung. Prinzipiell gibt es keine steuerliche Begrenzung über die Höhe der Zuwendungen. Allerdings ist in der Körperschaftsteuer-Durchführungsverordnung eine maximale Leistung an Versorgungsberechtigte geregelt (§ 2 KStDV).

Die Zuwendungen an die Unterstützungskasse können als Betriebsausgaben abgesetzt werden und wirken somit steuermindernd für Ihr Unternehmen.

Die spätere Auszahlung an die Mitarbeiter ist als Kapitalleistung oder monatliche Rentenzahlung möglich. Sie erfolgt entweder über Ihr Unternehmen oder wird ebenfalls direkt von der Unterstützungskasse übernommen.

Je nach Unterstützungskasse fallen unterschiedliche Verwaltungsgebühren an. Zudem sind Beiträge an den Pensions-Sicherungs-Verein (PSVaG) zu entrichten. Der PSVaG stellt sicher, dass die (unverfallbaren) Leistungen an ihre Mitarbeiter auch dann erfüllt werden können, wenn das Unternehmen insolvent werden sollte. Diese Kosten können ebenfalls abgesetzt werden. Bei laufenden Renten besteht eine Anpassungsprüfungspflicht im Abstand von drei Jahren. Das bedeutet, dass die zugesagten Renten regelmäßig hinsichtlich der Wertstabilität zu prüfen sind. Diese Pflicht entfällt, wenn eine jährliche Anpassung der Leistungen um wenigstens 1% vereinbart ist. Bei Kapitalleistungen besteht keine Anpassungsprüfungspflicht.

weiter

Bitte haben Sie Verständnis dafür, dass wir uns vor Spam-Bots schützen möchten.

Übertragen Sie daher bitte den angezeigten Code, um zu bestätigen, dass Sie ein Mensch sind.

Der Code besteht aus Großbuchstaben von A-Z und den Zahlen 2-9.

Übertragen Sie daher bitte den angezeigten Code, um zu bestätigen, dass Sie ein Mensch sind.

Der Code besteht aus Großbuchstaben von A-Z und den Zahlen 2-9.

Diese Themen könnten Sie auch interessieren: