Hinterbliebenenabsicherung

Der Gedanke an den eigenen Tod oder den Tod des Partners ist zweifellos schrecklich. Spätestens mit der Elternwerdung ist es aber unausweichlich, sich zumindest einmal für ein paar Stunden Zeit zu nehmen, auch solch einen schlimmen Fall zu regeln. Damit im Fall des Falles wenigstens die finanzielle Existenz des überlebenden Partners und des Kindes nicht zusammenbricht.

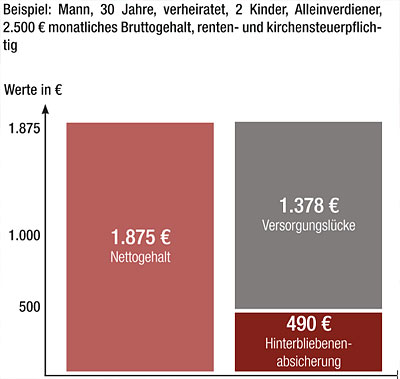

Die gesetzliche Rente bezahlt dem überlebenden Ehepartner unter gewissen Voraussetzungen eine kleine bzw. große Witwenrente sowie dem überlebenden Kind eine Waisenrente. Als alleiniges Einkommen sind diese Renten aber vollkommen unzureichend, da sie nicht über ein absolutes Existenzminimum hinausgehen.

So beträgt die große Witwenrente 55%, die kleine lediglich 25% der Alters- bzw. Erwerbsminderungsrente des Verstorbenen. Eigene Einkünfte werden dabei teilweise angerechnet. Die Leistungsdauer der kleinen Witwenrente ist zudem grundsätzlich auf nur zwei Jahre begrenzt. Die durchschnittliche Witwen-/Witwerrente betrug 2021in den alten Bundesländern für Männer 324 EUR und für Frauen 696 EUR und in den Neuen Bundesländern für Männer 462 EUR und für Frauen 733 EUR (Quelle: Statistik Deutsche Rentenversicherung).

Die Waisenrente beträgt 20% (Vollwaisen) bzw. 10% (Halbwaisen) der Alters- bzw. Erwerbsminderungsrente des Verstorbenen und endet grundsätzlich mit dem 18. Geburtstag, bei Ausbildung oder Studium spätestens mit Alter 27.

Eine ergänzende private Hinterbliebenen-Absicherung ist bereits für relativ kleines Geld zu haben. Die Höhe der Todesfallleistung können Sie bis zu gewissen Grenzen selbst bestimmen. Gute Tarife warten zudem mit einer Nachversicherungsgarantie auf, so dass Sie die Versicherungssumme bei bestimmten Anlässen (wie z.B. der Geburt eines weiteren Kindes) ohne erneute Gesundheitsprüfung erhöhen können. Auch gibt es Tarife, in denen beide Elternteile versichert werden können, was günstiger ist, als zwei separate Verträge. Sind die Eltern nicht verheiratet, empfiehlt sich jedoch aus steuerlichen Gründen eine sog. Überkreuzversicherung, bei welcher der Versicherungsnehmer der eine Elternteil und versicherte Person der andere Elternteil ist.

weiterÜbertragen Sie daher bitte den angezeigten Code, um zu bestätigen, dass Sie ein Mensch sind.

Der Code besteht aus Großbuchstaben von A-Z und den Zahlen 2-9.