Wir setzen auf unserer Website Cookies ein. Cookies sind nichts Böses und helfen uns, unsere Website zuverlässig zu betreiben.

Einige der Cookies sind zwingend notwendig, ohne die der Betrieb unserer Website nicht möglich wäre,

während andere uns helfen unser Onlineangebot zu verbessern und wirtschaftlich zu betreiben. Sie können alle Cookies akzeptieren und sofort fortfahren

oder auch eigene Einstellungen festlegen. Ihre Entscheidung können Sie nachträglich jederzeit widerrufen und Cookies

abwählen (z.B. im Fußbereich unserer Website). Nähere Hinweise erhalten Sie in unserer Datenschutzerklärung.

Informationen zum Thema:Private Unfallversicherung

Invaliditätsleistung und Progression

Die Invaliditätsleistung ist eine Kapitalleistung. Sie wird gezahlt, wenn der Unfall zu einer dauerhaften Beeinträchtigung der körperlichen

Leistungsfähigkeit (Invalidität) der versicherten Person geführt hat. Hier wird eine Grundsumme vom Versicherungsnehmer selbst festgelegt.

In Abhängigkeit vom Grad der Invalidität kann somit einfach nachvollziehbar die Versicherungsleistung berechnet werden. Die Bemessungsgrundlage

für den Grad der Invalidität ist die sog. Gliedertaxe. Diese legt fest, wieviel der Versicherungsnehmer von der vereinbarten Summe bei z.B.

Verlust oder Beschädigung einer bestimmten Gliedmaße erhält.

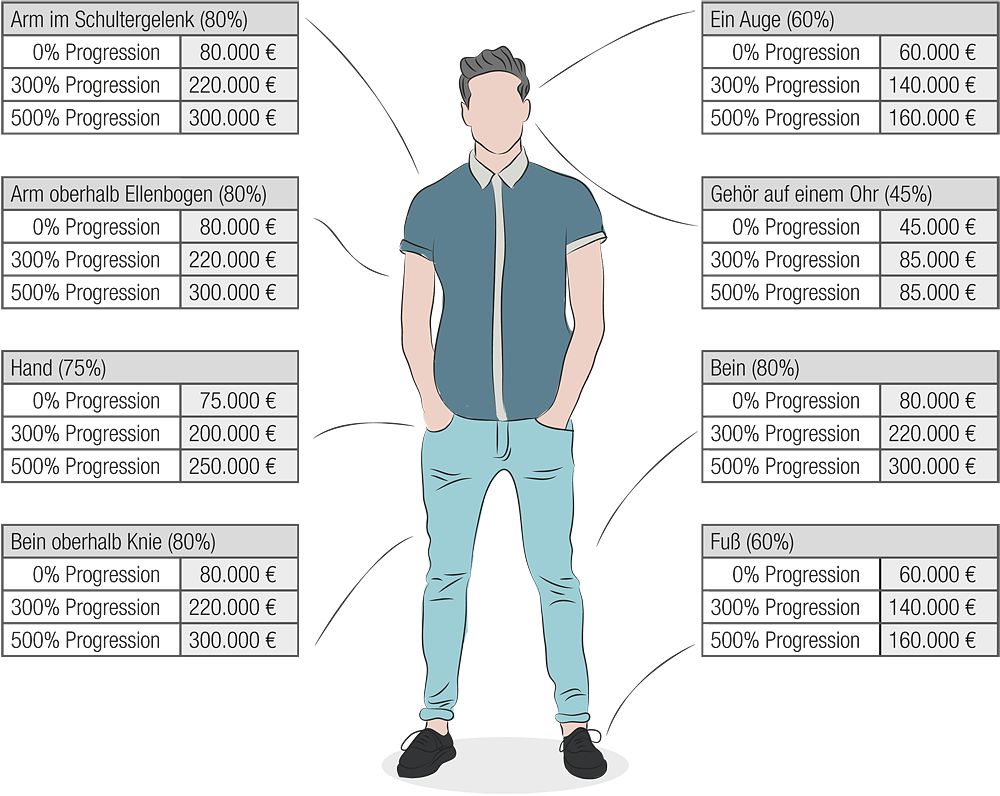

Hier wird fast jedem Körperteil ein bestimmter Invaliditätsgrad zugeordnet, der angesetzt wird, wenn dieses Körperteil vollkommen funktionsunfähig ist.

Was nicht gelistet ist, muss ein Arzt bewerten. Ist ein Körperteil nur teilweise funktionsunfähig, so wird auch nur der entsprechende Anteil in die

Berechnung einbezogen.

Diese Leistung kann durch eine Progression weiter erhöht werden. Dabei greift ab einem bestimmten Invaliditätsgrad (meist ab 25%) das

Mehrleistungsprinzip - darüberhinaus wird die Versicherungssumme für die Erstattungsberechnung vervielfacht.

Beispiel für eine Progression:

Invaliditätsgrundsumme: 100.000 €

Unfallbedingter Verlust der Sehkraft eines Auges - 60 % Invalidität laut Gliedertaxe

Keine Progression:

der Prozentsatz gem. Gliedertaxe wird ausbezahlt - Auszahlung: 60.000 €

300%ige Progression:

die ersten 25 % der Invalidität werden auf Basis der vereinbarten Grundsumme erstattet, die nächsten 25% auf Basis der dreifachen Grundsumme, die letzten 10% auf Basis der vierfachen Grundsumme - Auszahlung: 140.000 €

500%ige Progression:

500%ige Progression: die ersten 25 % der Invalidität werden auf Basis der vereinbarten Grundsumme erstattet, die nächsten 25% auf Basis der dreifachen Grundsumme, die letzten 10% auf Basis der sechsfachen Grundsumme - Auszahlung: 160.000 €

Neben den 300%- und 500%-Staffeln gibt es mehr als ein Dutzend weiterer Progressionsstaffeln auf dem Markt (von 125% bis 1000%). Aber aufgepasst: eine

hohe Progressionsstaffel kann für manche sparsamen Vertragsinteressenten der Anlass dazu sein, eine sehr niedrige Versicherungssumme zu vereinbaren,

beispielsweise 20 000 € Summe bei einer 1000%-Staffel. Entsprechend niedrige Leistungen erhält man dann bei Schäden mit niedrigerem Invaliditätsgrad.

Je höher der Invaliditätsgrad und je höher die Progression, desto höher ist auch die Leistung aus dem Vertrag. Bei einem hohen Invaliditätsgrad benötigt man

besonders hohe finanzielle Mittel, um das Umfeld den neuen Gegebenheiten anzupassen.

Bitte haben Sie Verständnis dafür, dass wir uns vor Spam-Bots schützen möchten.

Übertragen Sie daher bitte den angezeigten Code, um zu bestätigen, dass Sie ein Mensch sind.

Der Code besteht aus Großbuchstaben von A-Z und den Zahlen 2-9.