Kapitalanlagearten

Die Kapitalanlage ist gewissermaßen der "Motor" Ihrer Altersvorsorge. Die Frage, welche Art der Kapitalanlage für Sie und Ihre Altersvorsorge die geeignetste ist, ist daher von zentraler Bedeutung für die Höhe Ihrer späteren Rente bzw. Kapitalabfindung.

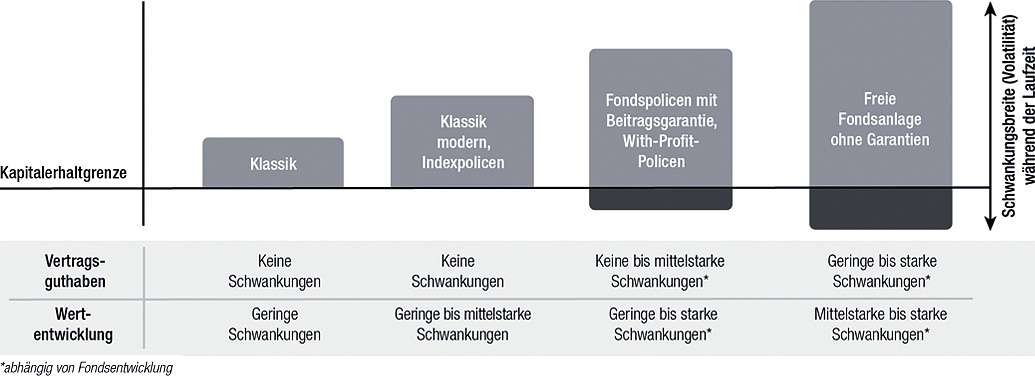

Die für die Ansparphase verfügbaren Kapitalanlagearten lassen sich grob in vier Gruppen einteilen:

- Die Klassische Kapitalanlage: Herkömmliche Form der Kapitalanlage mit festem Garantiezins und Überschussbeteiligung. Aufgrund der Niedrigzinsphase sind die Renditen jedoch gesunken.

- Modernisierte Formen der klassischen Kapitalanlage: Kapitalanlagearten mit reduzierten Garantien und erhöhter Überschussbeteiligung oder mit Indexpartizipation (Indexpolicen).

- Fondspolicen mit Garantien: Diese ermöglichen Ihnen direkte Investitionen in ein Fondskonzept oder in mehrere Einzelfonds. Die Garantien mindern zwar das Renditepotential, dennoch stehen die Chancen sehr gut, eine deutlich höhere Rendite zu erzielen als bei klassischen Policen.

- Höchstmögliche Renditechancen können Sie mit Fondspolicen ohne Garantien erzielen, da die Sparbeiträge von Anfang an und durchgehend in chancenreiche Fonds angelegt werden können.

Vier "goldene" Anlageregeln:

- Je höher die Renditechancen, desto höher sind mögliche Schwankungen und Verlustrisiken.

- Auf lange Sicht werden Schwankungen geglättet und der Anleger kann sogar von diesen profitieren. (sog. Durchschnittskosteneffekt)

- Um die gleichen Renditechancen wie in früheren Jahren zu erreichen, müssen aufgrund der Niedrigzinsphase heute höhere Risiken in Kauf genommen werden.

- Berücksichtigen Sie bei Ihrer Vorsorgeplanung den Faktor "Inflation". Diese betrug in den letzten 15 Jahren (2001 bis 2016) durchschnittlich 1,43 % jährlich.

Beispiel:

Bei einer Fondspolice mit 100 EUR monatlichem Sparbeitrag zahlen Sie in 10 Jahren 12.000 EUR ein. Bei einer angenommenen Nettorendite von 4 % abzüglich einer

Inflation von 1 % hat Ihr Vertragsguthaben nach 10 Jahren eine Kaufkraft wie 13.980,20 EUR heute.

| Ansparzeit 10 JahreBeitragssumme 12.000 € | ||

| Sparzins | Eigenkapital nach heutiger Kaufkraft | |

| bei 1% Inflation | bei 3% Inflation | |

| 0% | 11.412 € | 10.332 € |

| 2% | 12.623 € | 11.412 € |

| 4% | 13.980 € | 12.623 € |

| 6% | 15.502 € | 13.980 € |

| Ansparzeit 20 JahreBeitragssumme 24.000 € | ||

| Sparzins | Eigenkapital nach heutiger Kaufkraft | |

| bei 1% Inflation | bei 3% Inflation | |

| 0% | 21.733 € | 17.952 € |

| 2% | 26.566 € | 21.733 € |

| 4% | 32.768 € | 26.566 € |

| 6% | 40.754 € | 32.768 € |

| Rente nach heutiger Kaufkraft | ||

| im Alter | bei 1% Inflation | bei 3% Inflation |

| 65 (Rentenbeginn) | 1.000 € | 1.000 € |

| 75 | 904 € | 737 € |

| 85 | 818 € | 544 € |

| 95 | 740 € | 401 € |

Bitte haben Sie Verständnis dafür, dass wir uns vor Spam-Bots schützen möchten.

Übertragen Sie daher bitte den angezeigten Code, um zu bestätigen, dass Sie ein Mensch sind.

Der Code besteht aus Großbuchstaben von A-Z und den Zahlen 2-9.

Übertragen Sie daher bitte den angezeigten Code, um zu bestätigen, dass Sie ein Mensch sind.

Der Code besteht aus Großbuchstaben von A-Z und den Zahlen 2-9.

Diese Themen könnten Sie auch interessieren: